신생아특별대출제도는 2024년 1월부터 시행됩니다. 제도에 대해 궁금한 점이 많으실 거라 생각하여 조건, 금리, 한도, 신청방법까지 모두 설명드리겠습니다. 먼저, 신생아 특별대출을 살펴보겠습니다. 은행은 주택이 없는 가구에 한해 월세나 주택 구입 자금을 저리로 대출해 준다. 출산장려 정책의 하나로 지난 8월 국토교통부가 저출산 대안책으로 발표한 정책과도 상응하는 제도다.

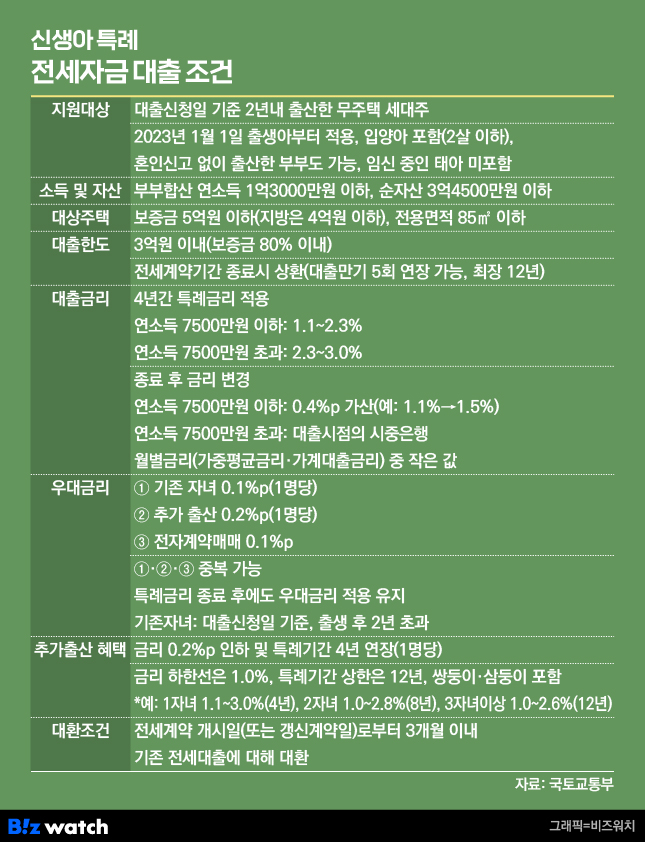

2024년 1월부터 시행되며, 대출신청일을 기준으로 2년 이내에 자녀를 출산한 무가구 가구에 대해 정책지원 대상이 되며, 대출 여부를 확인하지 않는 특징도 있다. 또는 혼인신고를 하지 않은 경우. 즉, 혼인신고를 하지 않으면 정책지원 대상이 된다. 아이를 낳고 아이 없이 생활하는 사실혼 부부는 물론, 미혼 자녀가 있는 가구도 가능하다는 뜻이다. 신생아 특별대출에서 가장 헷갈리는 부분이 바로 자격기준인 것 같아요. 2023년 1월 이후 출산한 가구가 대상이다.

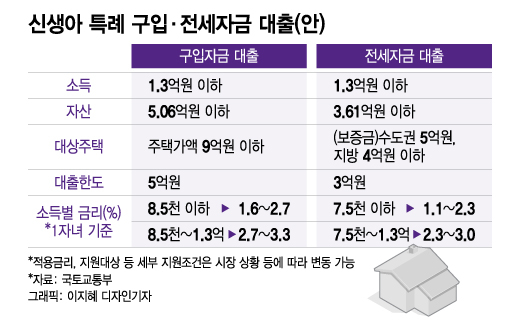

예를 들어 2023년 1월이 아닌 2022년 12월에 출산한 가구라면 2년 이내에 출산한 가구이므로 대상이 될 것 같지만 대상이 되지 않는다. 이 밖에도 무주택 가구, 단독주택 보유 가구, 합산 연소득 1억3000만원 이하, 순자산 4억6900만원 이하 가구, 전용면적 85㎡ 등을 조건으로 한다. 9억 원 이하 주택 구입. 가능하다는 조건도 있습니다. 전용면적의 경우 수도권은 85제곱미터 이하, 그 외 지역은 100제곱미터 이하이므로 혼동하지 마시기 바랍니다.

신생아 특별대출의 주택 가격 조건은 9억 원 이하로 상위에 나와 있다. 이는 주택 구입 시에만 적용되며, 주택 전세의 경우 수도권은 5억원 이하, 지방은 4억원 이하이다. 이 점은 미리 알아두시면 좋을 것 같아요. 또한, 신생아 특별대출에는 실제 거주 의무도 포함됩니다. 대출금을 받은 날로부터 1개월 이내에 해당 주택에 전입신고를 하고, 이후 1년 이상 거주해야 합니다. 기한을 지키지 못하면 대출금 전액을 갚아야 하기 때문에 주의해야 할 사항이다.

1개월 이내에 이사신고가 곤란한 경우에는 소명서를 제출할 수 있습니다. 소명서를 제출하면 최대 2개월까지 연장이 가능합니다. 금리는 소득에 따라 최소 연 1.60%에서 최대 연 3.30%로 시중은행의 주택담보대출 금리에 비해 낮다. 부부 합산 총소득에 따라 차등 적용되며, 대출 실행일로부터 5년간 유효합니다. 당분간 유지됩니다. 마지막으로 소유권 이전 등록일로부터 3개월 이내에 신청할 수 있습니다. 인터넷펀드e든든을 통해 신청하시거나 취급은행인 우리, 국민, 신한, 농협, 하나로를 방문하여 신청하실 수 있습니다.