공시지가 1억원 미만 주택의 장단점 분석

코로나19로 인한 유동성이 자산시장으로 유입되면서 이례적인 급등을 경험한 지 몇 년이 지났습니다. 당시 투자만으로 돈을 버는 추세로 은행대출을 받는 사례를 어렵지 않게 볼 수 있었고, 주택시장에서도 마찬가지였다. 게다가 정부 규제를 피해 주택을 더 사고 싶어하는 바람에 공시지가 1억원 이하로 주택 수를 계산하는 사람들도 많다. 모든 선택에는 장단점이 있으며 시스템도 마찬가지입니다. 오늘은 이에 대해 알아보고, 안정적으로 접근하기 위해 주의해야 할 점에 대해 알아보겠습니다.

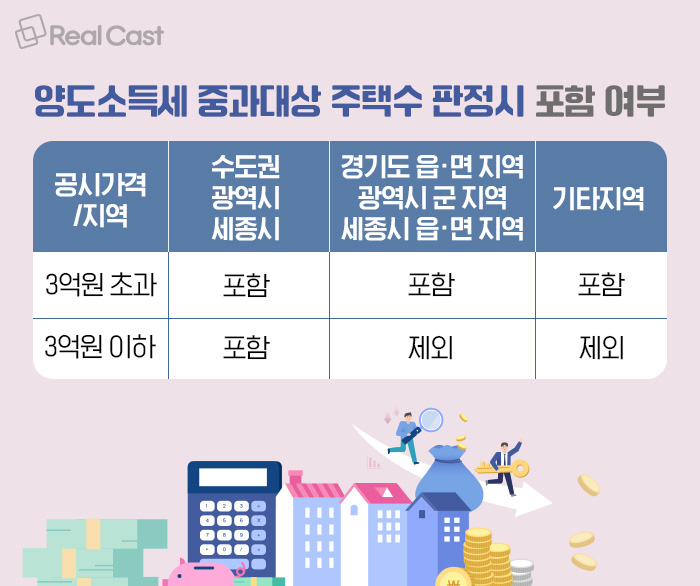

제도를 연구하기에 앞서 공시지가가 얼마인지부터 알아볼 필요가 있다. 국토교통부는 매년 공인평가를 통해 면적당 부동산 가치를 산정한다. 이 금액은 일반적으로 집으로 오는 세금 계산서의 기초가 됩니다. 그래서 자기 자산의 시가가 오르면 좋아하지만, 공시지가가 오르면 정부에 납부해야 할 세금이 늘어난다고 불만을 토로하는 경우가 많다. 이 표준이 오늘 우리가 정리하는 주제의 핵심이 될 것입니다.

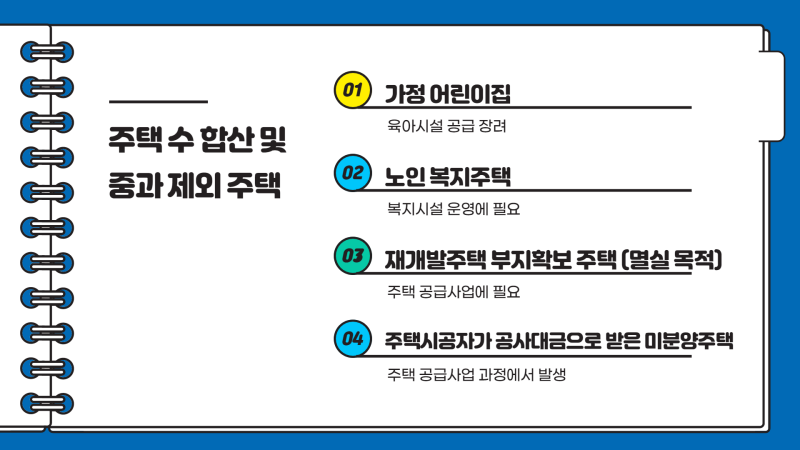

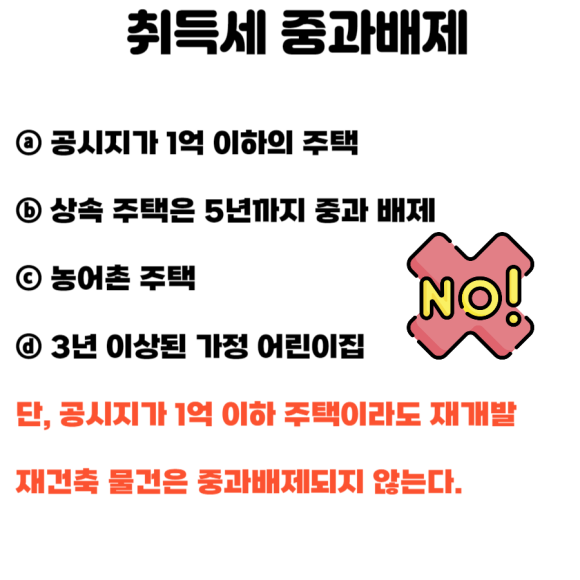

정부는 공시지가가 1억원을 넘지 않는 주택에 대해서는 매물을 등록하지 않는다는 방침이다. 일반적으로 그 범위를 넘지 않는 주택은 그다지 바람직하지 않으며, 이는 가격에 반영된다고 볼 수 있습니다. 그러나 부동산 붐이 일자 이런 곳마저도 가격이 오르면서 당시 다주택을 소유한 사람들이 좋은 입지 순으로 부동산을 휩쓸었다고 할 정도로 인기가 높았다. 이는 제도의 장점을 극대화하려는 움직임으로 볼 수 있다. 집을 몇 채 소유하는데 취득세 1.1~3.3%만 내면 되었기 때문에 부담이 적어서 소액 자본으로도 뛰어들기 쉬웠어요.

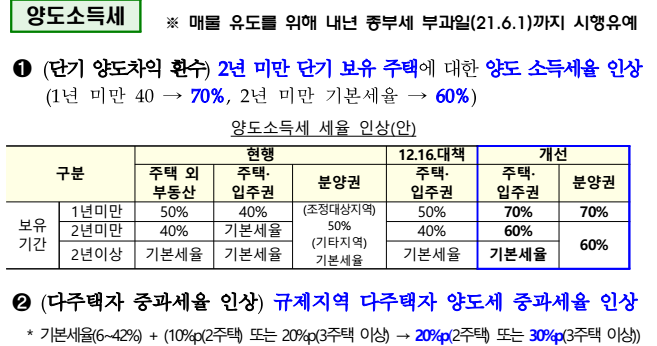

하지만 여기에도 치명적인 단점이 있다. 취득세 부담이 낮아 사기는 쉽지만, 금액이 올라 공시지가가 1억원을 넘으면 그 순간 주택수에 포함된다. 이렇게 되면 종합부동산세, 양도세 등 세금이 자연스럽게 늘어나게 된다. 그래도 받아줄 사람이 있다면 소소한 수익은 낼 수 있겠지만, 앞서 언급했듯이 이 카테고리의 주택은 그다지 바람직하지 않습니다. 금액이 높을수록 집을 사려는 사람이 많아질 가능성은 낮아집니다. 배꼽이 배보다 커지는 상황에 놓이게 될 수도 있으니, 문턱이 낮다고 누군가에게 다가가면 오히려 폐가 될 수도 있습니다.

결론적으로 공시지가 1억 원 이하인 주택 수만 판단해 진입해서는 안 되고, 현재 가격에서 얼마나 상승을 기대할 수 있는지, 언제 팔아야 하는지 등 철저한 계획을 세워야 한다. , 귀하가 현재 소유하고 있는 다른 자산이 부정적인 영향을 받지 않도록 하세요. 장기간에 걸쳐 임대 소득으로 세금과 이자를 충당할 수 있는지 고려하는 것도 좋은 방법입니다. 만약 올바른 결정을 내리기 어려우시다면, 해당 담당자와 충분한 논의를 거쳐 조치를 취하실 것을 권해 드립니다.